За последние годы деньги плавно перешли от банковских отделений к мобильным приложениям. Новая волна необанков вроде Revolut и N26 закрепила этот формат в повседневной жизни.

Пользователи оценили простые интерфейсы, быстрые переводы и мультивалютные карты, которые не зависят от громоздкой офлайн-инфраструктуры. Некоторое время развитие шло ровно и без резких изменений, и создавалось ощущение, что финтех-приложения стали логичным итогом цифровой трансформации.

К середине 2020-х криптоиндустрия снова изменила подход к управлению финансами. Внимание переключилось на контроль, устойчивость и самостоятельность в условиях возможных сбоев и блокировок. На пересечении этих потребностей появились Web3-необанки. Они сохранили удобство финтеха, но сделали акцент на самокастодиальном хранении, стейблкоинах и глобальном доступе.

- Что такое Web3-необанк

- Почему Web3-необанки актуальны сегодня

- Чем Web3-необанки отличаются от финтех-приложений

- Состояние рынка Web3-необанков в 2025 году

- THORWallet как пример комплексного Web3-необанка

- Что такое THORWallet

- Поддержка карт

- Поддержка криптовалют

- P2P переводы фиата

- Что означает такой подход для отрасли

- Куда ведет трансформация

Что такое Web3-необанк

Когда деньги могут находиться не в закрытой системе банка, а в блокчейне, появляется модель приложения, которое сочетает банковские функции и самокастодиальное управление.

SponsoredWeb3-необанк устроен именно так. Интерфейс напоминает современный финтех, но активы хранятся в блокчейне под контролем пользователя.

В основе находится самокастодиальный кошелек. Пользователь хранит ключи, подтверждает каждую операцию и получает автономность. Компания не может вмешиваться в доступ к активам. Поверх этого добавляются привычные функции: стейблкоины как ежедневный финансовый инструмент, поддержка карт, регулярные платежи и быстрые переводы между пользователями.

Переводы проходят по публичным сетям. Стейблкоины выполняют роль цифрового аналога фиата. DeFi-инструменты дают кроссчейн-обмены, доходность и перемещение активов между сетями без регистрации на бирже. Некоторые Web3-необанки дополнительно связывают ончейн-активы с банковскими счетами и картами, позволяя использовать их в повседневной жизни.

Web3-необанк стремится объединить самокастодиальное хранение, международные платежи и инструменты DeFi в одной системе.

Почему Web3-необанки актуальны сегодня

Проблемы бирж, остановки выводов и нестабильность отдельных стейблкоинов усилили интерес к независимому хранению активов. Люди хотят быть уверенными в том, что доступ к средствам не пропадет из-за решения компании или сбоя инфраструктуры.

Стейблкоины ускорили международные переводы. Сети второго уровня снизили комиссии до уровня, подходящего даже для небольших платежей. При этом во многих странах традиционные финансовые сервисы остаются медленными и ограниченными. Появилась потребность в инструментах, которые работают одинаково удобно в разных регионах.

Фрилансеры получают оплату в USDT, тратят деньги в местной валюте и хранят часть накоплений в биткоине, ETH или SOL. В странах с высокой инфляцией пользователи предпочитают долларовые стейблкоины. Трейдерам удобно, когда карта, доходность и кроссчейн-обмены доступны в одном приложении.

Web3-необанки объединяют эти сценарии, создавая решения, где кроссчейн-переводы, стейблкоины и инструменты доходности работают поверх самокастодиального хранения.

Чем Web3-необанки отличаются от финтех-приложений

При первом взгляде Web3-необанк и финтех-приложение могут выглядеть одинаково. Пользователь видит балансы, карту, переводы и раздел для накоплений или доходности. Различия проявляются при двух вопросах:

• Кто в реальности хранит активы

• По каким каналам движутся деньги

Краткий обзор основных отличий приведен ниже:

Sponsored Sponsored| Аспект | Типичное финтех-приложение | Web3-необанк |

|---|---|---|

| Где находятся средства | Регулируемая компания держит клиентские активы на своих счетах или в общих пулах. | Основной баланс хранится в блокчейне под контролем пользователя. |

| Кому доверяет пользователь | Пользователь доверяет компании, ее партнерам и регулятору. | Пользователь опирается на безопасность кошелька, блокчейн-инфраструктуры и протоколов. |

| Прозрачность и учет | Учет ведется в закрытой системе, недоступной пользователю. | Стейблкоины, нативные токены и позиции в DeFi находятся в кошельке и прозрачны в сети. |

| Роль регулирования и инфраструктуры | Все процессы проходят внутри системы сервиса и через банковских партнеров. | Сервис соблюдает правила при работе с фиатом и картами, но цифровые активы находятся в публичных сетях. |

Такой подход изменяет структуру рисков. Проблемы компании не приводят к автоматической блокировке активов, хотя пользователь сталкивается с рисками протоколов, стейблкоинов и смарт-контрактов. Меняются и ожидания в отношении функций.

Многим пользователям нужны удобство и понятность финтех-приложений, но при этом важны доказуемый контроль над активами, ончейн-переводы и прямой доступ к инструментам DeFi.

При таком подходе полезно различать модели Web3-необанков вместо того, чтобы рассматривать все решения как одинаковые.

Состояние рынка Web3-необанков в 2025 году

К концу 2025 года большинство Web3-необанков работают в отдельных сегментах:

- самокастодиальные решения с картами, но с ограниченной мультисетевой функциональностью;

- модели с возможностью тратить средства под залог стейкинга, но без полноценного набора банковских инструментов;

- необанки внутри одной экосистемы, удобные внутри своей сети, но ограниченные в кросссетевой работе;

- платежные стейблкоин-приложения, удобные для повседневных переводов, но не заменяющие банк.

Такие решения закрывают только часть финансовых потребностей и не дают полноценной альтернативы традиционному банку.

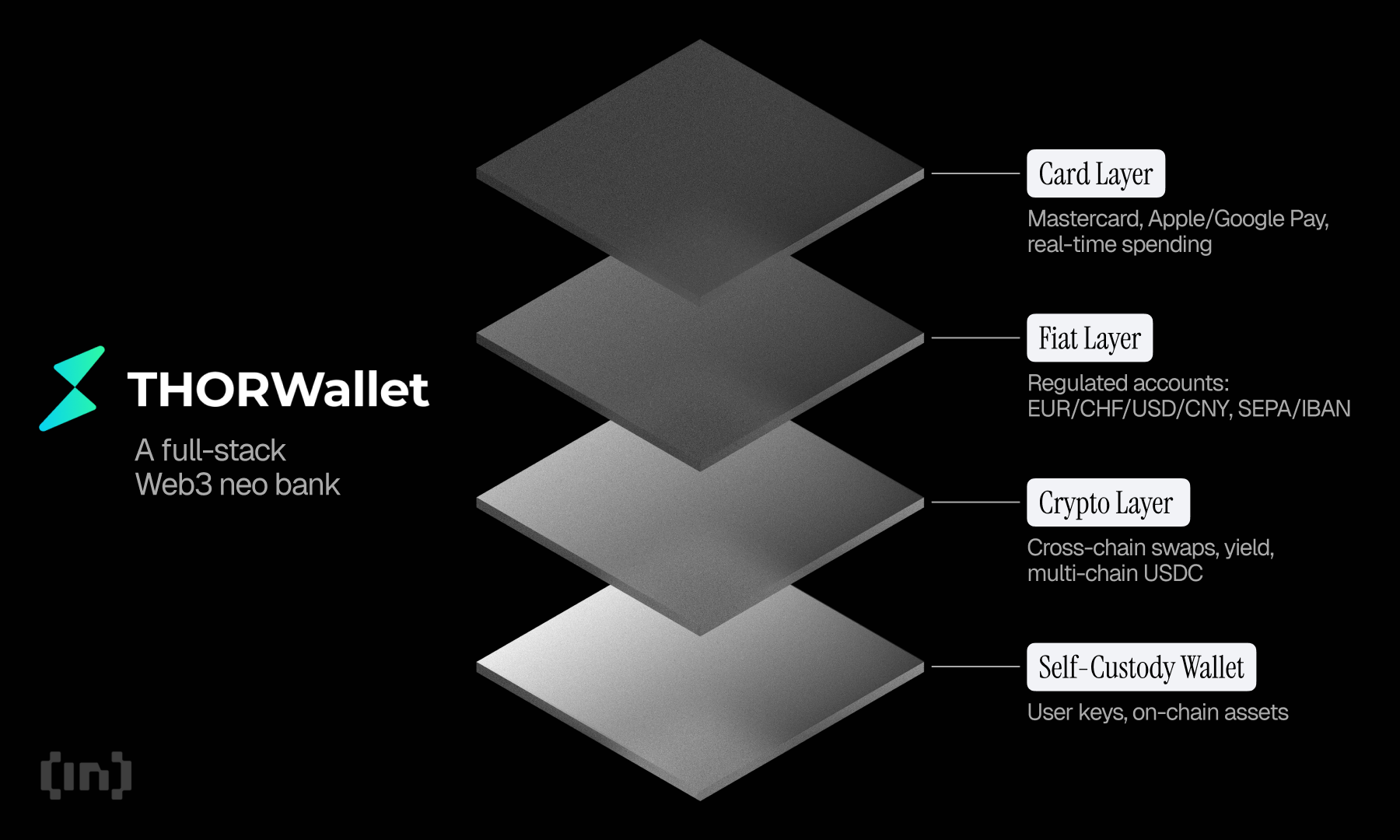

THORWallet как пример комплексного Web3-необанка

THORWallet показывает, как может выглядеть Web3-необанк, который объединяет несколько уровней финансовых инструментов в единой системе.

SponsoredЧто такое THORWallet

THORWallet работает как некастодиальный кошелек. Пользователь хранит ключи, подтверждает каждую операцию и контролирует свои активы. Криптовалюта находится в публичных сетях, а не на счетах компании.

Дальше приложение связывается со швейцарским мультивалютным счетом, который регулируется локальными правилами и имеет индивидуальный IBAN. Пользователь может хранить фиат в основных валютах, включая CHF, USD, EUR и CNY. Такое сочетание встречается крайне редко: самокастодиальная основа вместе с полноценным банковским счетом, который работает по строгим регуляторным нормам.

Поддержка карт

Приложение также предлагает поддержку карт. Дебетовая карта Mastercard напрямую связана с фиатными балансами и работает через Apple Pay и Google Pay.

Карта подходит для повседневных покупок в местной валюте, как карта любого финтех-приложения. Благодаря такой связке отпадает необходимость постоянно пополнять карту вручную, как это бывает с предоплаченными криптовалютными картами.

Фиатные операции выходят за рамки платежей картой. Пользователь может отправлять и получать переводы через IBAN и SEPA, а в некоторых странах — оплачивать счета по QR-коду прямо в приложении.

Все это делает оплату услуг и перевод денег столь же комфортными, как в интернет-банке, только в этом случае в том же приложении остается и самокастодиальная криптовалюта.

Поддержка криптовалют

В работе с цифровыми активами THORWallet подключается к маршрутам кроссчейн-обменов. Пользователь может свободно перемещаться между активами вроде биткоина, ETH, SOL и другими без обернутых токенов. Это снимает необходимость в мостах, сторонних сервисах или аккаунтах на биржах для простых обменов.

Sponsored SponsoredИнструменты ликвидности находятся в том же интерфейсе. Пользователь может размещать средства в пулах и получать доходность без отдельного DeFi-приложения, сохраняя полный контроль над криптовалютой.

Отдельную роль играет USDC. THORWallet поддерживает несколько сетей и позволяет перемещать стейблкоин между ними без дополнительных мостовых комиссий. Такой подход заметно снижает издержки для тех, кто использует стейблкоины для сбережений, переводов или ончейн-трейдинга.

P2P переводы фиата

THORWallet также поддерживает P2P-переводы фиата внутри приложения. Пользователь может отправлять CHF, EUR, USD или CNY другим пользователям. Такой формат подходит для денежных переводов, разделения расходов или отправки средств знакомым без лишних шагов.

В итоге в одном приложении объединяются самокастодиальная база, мультивалютный регулируемый счет, карты, фиатные каналы и доступ к кроссчейн-инструментам DeFi. При этом проект все равно сталкивается с традиционными для отрасли рисками, связанными с регулированием, стейблкоинами и работой протоколов.

В совокупности эти элементы показывают, что Web3-необанк способен дать гораздо больше, чем просто обмен криптовалюты или доступ к картам.

Что означает такой подход для отрасли

Модель, в которой объединены самокастодиальное хранение, банковские инструменты и кроссчейн-функции, показывает направление развития сегмента. Web3-необанки перестают выбирать между фиатом и криптовалютами. Они могут поддерживать оба формата одновременно без потери контроля и удобства.

Регулируемые фиатные счета рядом с ончейн-активами демонстрируют, что децентрализация и соблюдение норм могут развиваться одновременно. Когда в одном приложении есть и P2P-переводы фиата, и ончейн-обмены, сервис перестает быть просто кошельком и начинает работать как операционная система для управления финансами.

Такой подход подсказывает, что следующая волна Web3-банкинга будет ориентироваться не на увеличение количества функций, а на их объединение и снижение лишних действий для пользователя.

Куда ведет трансформация

Если собрать все наблюдения, становится понятным общее направление рынка. Люди хотят полного контроля над средствами, прозрачных расходов, простого перемещения денег между странами. Им нужны сервисы, в которых инструменты работают согласованно. Пользователям также важны плавные переходы между фиатом и криптовалютами, которые ощущаются так же естественно, как работа с обычным банковским приложением.

THORWallet, как и другие новые решения, развивается в этом направлении. Приложение стремится объединить самокастодиальную основу, платежи и счета с инструментами кроссчейн-инфраструктуры в одной системе.