Бюро статистики труда США (BLS) представит отчет о занятости вне сельскохозяйственного сектора (Nonfarm Payrolls) за февраль в 16:30 по московскому времени. Данная публикация традиционно провоцирует всплеск волатильности курса американского доллара.

Инвесторы рассчитывают получить новые сведения о дальнейшем векторе политики Федеральной резервной системы (ФРС). Ситуация осложняется кризисом на Ближнем Востоке, который возобновил опасения относительно ускорения инфляции.

Прогнозы и ожидания участников рынка

Рыночный консенсус предполагает увеличение числа рабочих мест на 59 тыс. после значительного прироста на 130 тыс., зафиксированного в январе. Уровень безработицы, согласно прогнозам, сохранится на отметке 4,3%. Годовые темпы роста средней почасовой заработной платы, вероятно, останутся стабильными и составят 3,7%.

Эксперты TD Securities ожидают более оптимистичное значение на уровне 90 тыс. По их мнению, коррекция произойдет преимущественно в сфере здравоохранения после аномально высоких январских показателей. В частном секторе прогнозируется прирост на 100 тыс. вакансий, тогда как в государственном секторе возможно сокращение на 10 тыс.

Дополнительные индикаторы указывают на относительную устойчивость трудовой сферы. Индекс занятости в производственном секторе (ISM Manufacturing) вырос с 48,1 до 48,8 пункта. Агентство ADP зафиксировало создание 63 тыс. рабочих мест в частном сегменте, что превысило рыночные ожидания в 50 тыс. Следовательно, предварительные данные подтверждают здоровое состояние экономики.

Влияние геополитики на валютные котировки

Американская валюта укрепила позиции на фоне спроса на защитные активы после обострения конфликта между Израилем и Ираном. На этом фоне пара EUR/USD оказалась под существенным давлением. Кроме того, Сенат США отклонил резолюцию, которая обязывала президента Дональда Трампа получать одобрение Конгресса на дальнейшие военные действия.

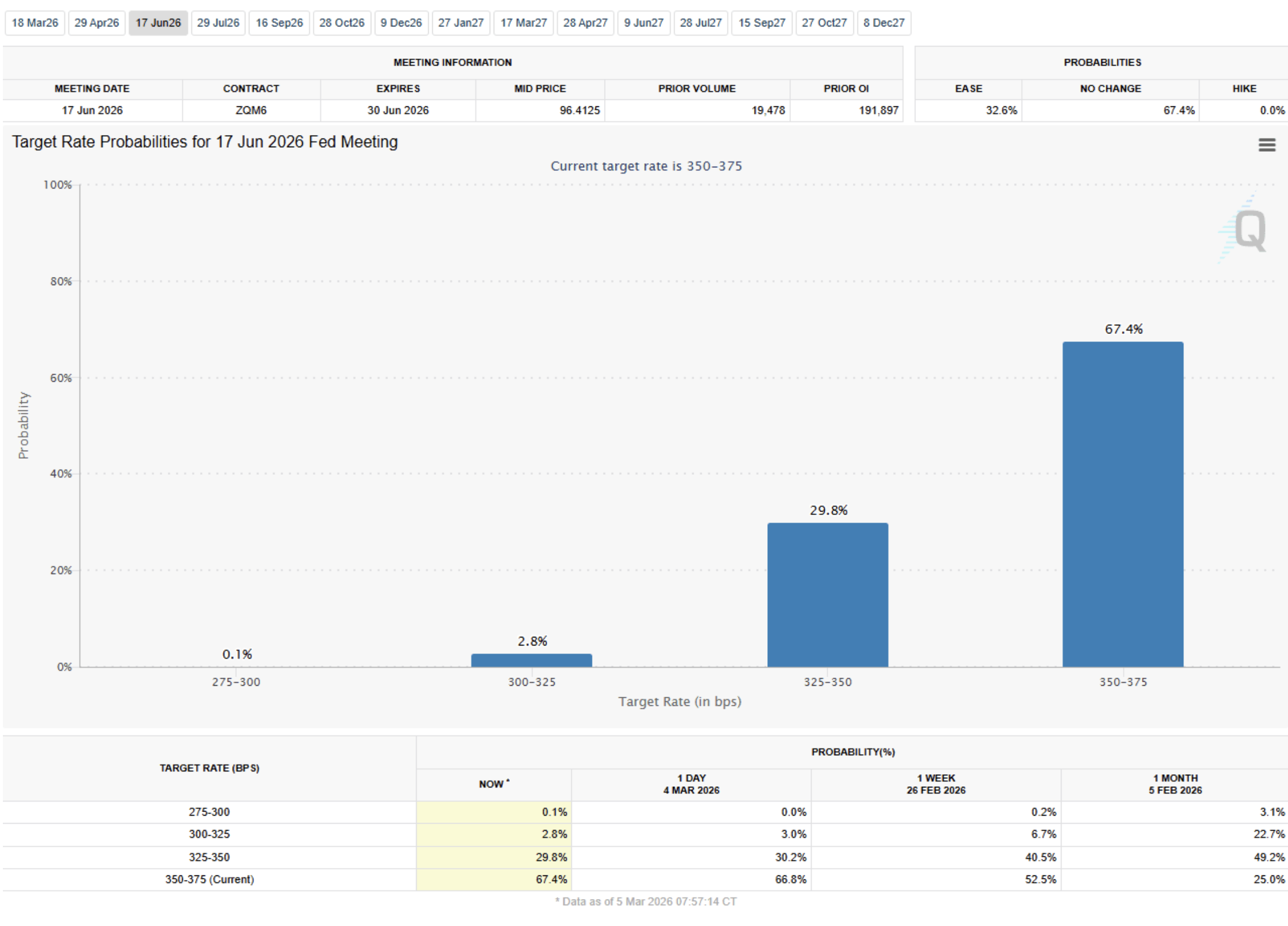

Инвесторы внимательно следят за влиянием кризиса на стоимость энергоносителей и инфляционные ожидания. Согласно инструменту CME FedWatch, вероятность сохранения процентной ставки без изменений на ближайших трех заседаниях выросла до 70%. Ранее этот показатель составлял около 50%.

Президент ФРБ Миннеаполиса Нил Кашкари отметил, что пока рано оценивать долгосрочные последствия военного конфликта для экономики. Тем не менее, он признал, что текущие события могут скорректировать планы регулятора.

Возможные сценарии для курса доллара

Если отчет покажет значение выше 70 тыс. при стабильной безработице, рынок воспримет это как сигнал к сохранению жесткой монетарной политики. В таком случае ФРС может отложить снижение ставок до второго полугодия. Подобный сценарий поддержит укрепление доллара и приведет к снижению евро.

Напротив, для возвращения дискуссии о смягчении политики в июне потребуются крайне слабые данные. Число рабочих мест должно оказаться на уровне 30 тыс. или ниже при одновременном росте безработицы. Однако потери доллара будут ограниченными до момента деэскалации ситуации в районе Ормузского пролива.

Аналитики Societe Generale полагают, что текущая динамика будет определяться стоимостью нефти и газа. Техническая картина пары EUR/USD указывает на нисходящую тенденцию. Котировки закрепились ниже 200-дневной скользящей средней впервые за год. Ближайшая значимая поддержка находится на уровне $1,1500, в то время как сопротивление сформировалось в области $1,1670–$1,1700.