Принятый в США пакет законов о криптовалютах — это не просто очередное регулирование. Это тихая финансовая революция, которая впервые в истории передает право на мультипликацию денег от традиционных банков в руки частных компаний, считает вице-президент «Мера Капитал Групп» и РАКИБ Валерий Петров

Легализуя стейблкоины, Америка легализует параллельную финансовую расчетную систему, работающую с использованием принципов DeFi. Для классических банков это означает возможное снижение, доходов и отток капитала.

Рождение параллельной расчетной финансовой системы

Криптовалютные законы, принятые в США, меняют правила игры на мировых финансовых рынках, создавая новую систему расчетов. По сути, речь идет о том, что частные юридические лица впервые в истории США получают право проводить расчеты без контроля банков, а Федеральная резервная система (ФРС) при этом теряет контроль над цифровыми активами. Эти процессы рождают параллельную глобальную финансовую расчетную систему, в которой доллар становится лишь базовым активом, а расчетная ликвидность создается токенизированными активами — стейблкойнами, обеспеченными долларом либо казначейскими обязательствами США.

На практике это значит, что проблемы с долларом США могут привести к проблемам и в расчетной системе через стейблкойны.

Вот законы, которые подкрепляют эту гипотезу и создают прозрачную институциональную инфраструктуру по новому типу расчетов:

- Anti-CBDC Act (Anti-CBDC Surveillance State Act) — законопроект, который запрещает Федрезерву (центральному банку США) выпускать цифровую валюту центрального банка (CBDC) и использовать ее для денежно-кредитной политики. Anti-CBDC Act направлен на рассмотрение в Сенат.

- Genius Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act) — закон, которые разрешает розничную эмиссию стейблкоинов крупным компаниям и банкам. Закон уже подписан президентом США и вступил в силу.

- Clarity Act (Digital Asset Market Clarity Act) — законопроект, который выводит криптовалюту в правовую зону финансовых расчетов и четко прописывает, кто и как регулирует различные типы цифровых активов. Clarity Act направлен на рассмотрение в Сенат.

Новый денежный мультипликатор

Вместе со стейблкоинами мы получаем новую систему мультипликации денег и новую параллельную систему финансовых расчетов. Сейчас мультипликация происходит в банковской системе и регулируется ФРС в том числе через денежно-кредитную политику. Но стейблкоины уводят эту функцию в отрасль децентрализованных финансов (DeFi), где объем рынка может увеличиться в 10-15 раз. Таким образом, стейблкоины на сумму $250 млрд способны сформировать рынок объемом порядка $3,8 трлн.

Мультипликация денег — это умножение денежной массы благодаря кредитной деятельности банков и движению денег в экономике.

Пример: банк принимает от клиентов деньги на депозиты, но не хранит их все в резерве, а выдает часть в виде кредитов другим клиентам. Эти кредиты затем снова поступают в банковскую систему в виде депозитов, и процесс повторяется, увеличивая общую денежную массу.

В мире цифровых активов происходят аналогичные процессы через стейкинг и криптокредитование.

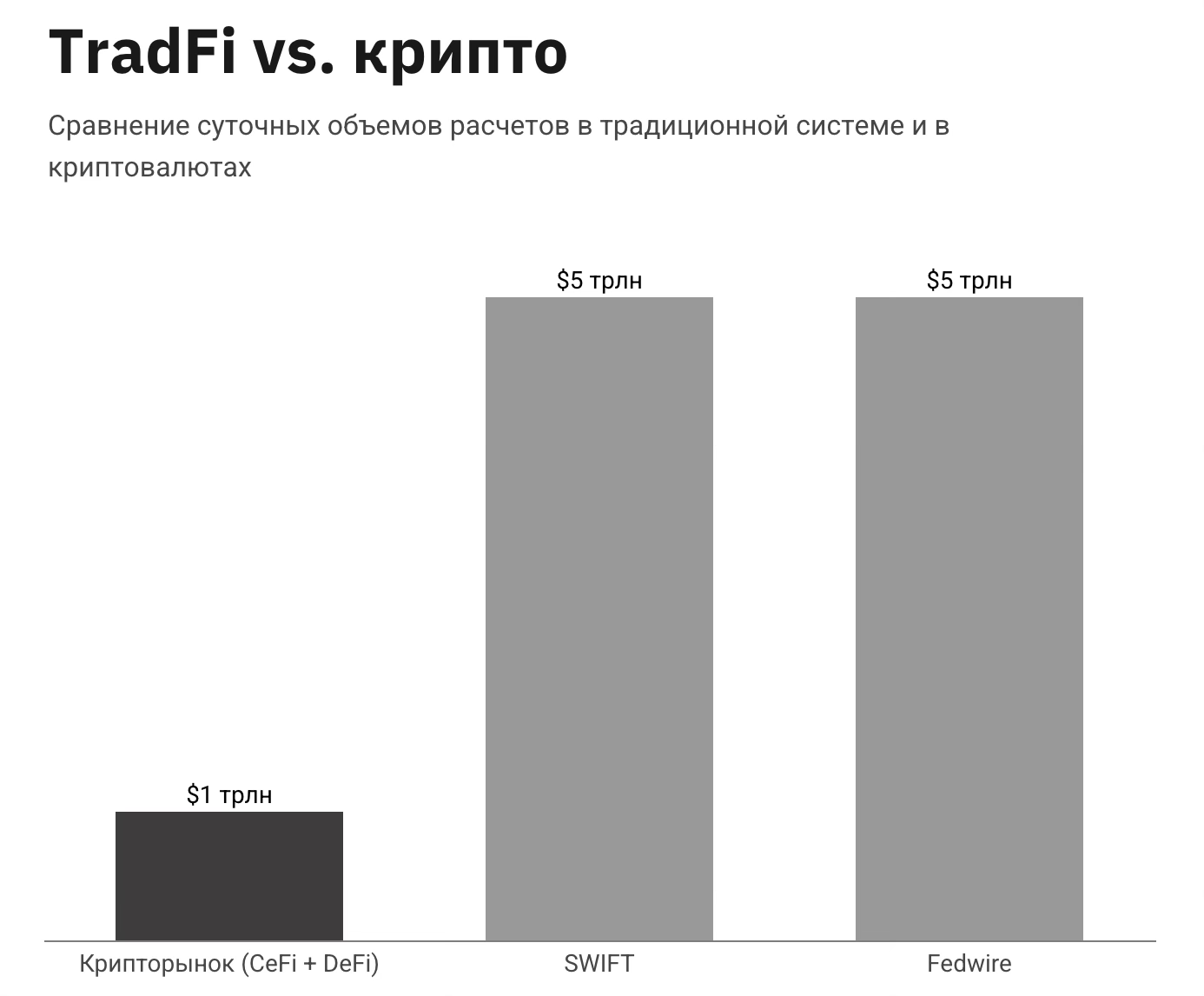

Суточные обороты крипторасчетов (CeFi плюс DeFi) уже могут превышать $1 трлн, и они продолжают расти. По факту они уже сопоставимы со среднесуточными оборотами в в системе денежных переводов ФРС Fedwire и в системе SWIFT (около $5 трлн). В результате создается параллельная глобальная финансовая расчетная система, в которой доллар будет лишь «якорем», а расчетная ликвидность сможет «уходить» в токенизированные активы.

Банки вынуждены конкурировать

По итогам этой финансовой «революции» придется «потесниться», отдав часть полномочий и доходов новым цифровым конкурентам.

Потеря монополии на мультипликацию денег

Чтобы система расчетов через стейблкоины работала, они должны быть на 100% обеспечены долларами или другими ликвидными долларовыми активами (деньгами и их эквивалентами). Компании-эмитенты будут проводить аудиты и жестко контролировать то, что их резервы неприкосновенны, потому что от этого зависит доверие пользователей. Таким образом, доллары, используемые в качестве обеспечения для стейблкоинов, по сути, будут «заморожены». Банки не смогут использовать их, чтобы наращивать кредитное плечо и, соответственно, частично утратят функцию мультипликации денег и потеряют часть доходов.

Снижение маржинальности

Классические банки работают со средней маржой 5-7%, в DeFi она достигает 8-12%, что делает этот сегмент более привлекательным. Как только новые законы полностью легализуют операции со стейблкоинами, ликвидность перетечет в инструменты с более высокой доходностью. Анализ ресурса defillama показывает, что DeFi уже обслуживает кредиты на сумму около $110 млрд — эти деньги находятся уже за пределами банковской системы и вне банковского контроля, и это только начало.

Возможный переток капитала

Учитывая общий тренд на снижение доли традиционных каналов в международных расчетах (например, по данным SWIFT, за 2023-2024 годы их доля снизилась с 46% до 38%), появление возможности прямых расчетов через стейблкойны может негативно повлиять на комиссионные доходы банков. При этом нельзя забывать, что компании, выпускающие стейблкоины на доллар США, являются одним из основных покупателей казначейских обязательств (трежерис) в США.

Таким образом, роль и доходы традиционных банков в новой системе финансовых расчетов могут снизиться из-за потери монополии на мультипликацию денег и снижения комиссионных доходов за расчеты. Классическая банковская модель будет вынуждена конкурировать с более эффективными инновационными финансовыми структурами, что может вызвать перераспределение в их пользу капитала институциональных участников финансового рынка.

Автор статьи вице-президент «Мера Капитал Групп» и РАКИБ Валерий Петров