Прогноз на 2026 год рассматривает, как меняющаяся структура рынка трансформирует ключевые нарративы криптоиндустрии — от эволюции циклов биткоина до конкурентной среды Layer 1, децентрализованных бирж бессрочных контрактов и рынков прогнозирования.

Биткоин: нарушен шаблон, но не цикл

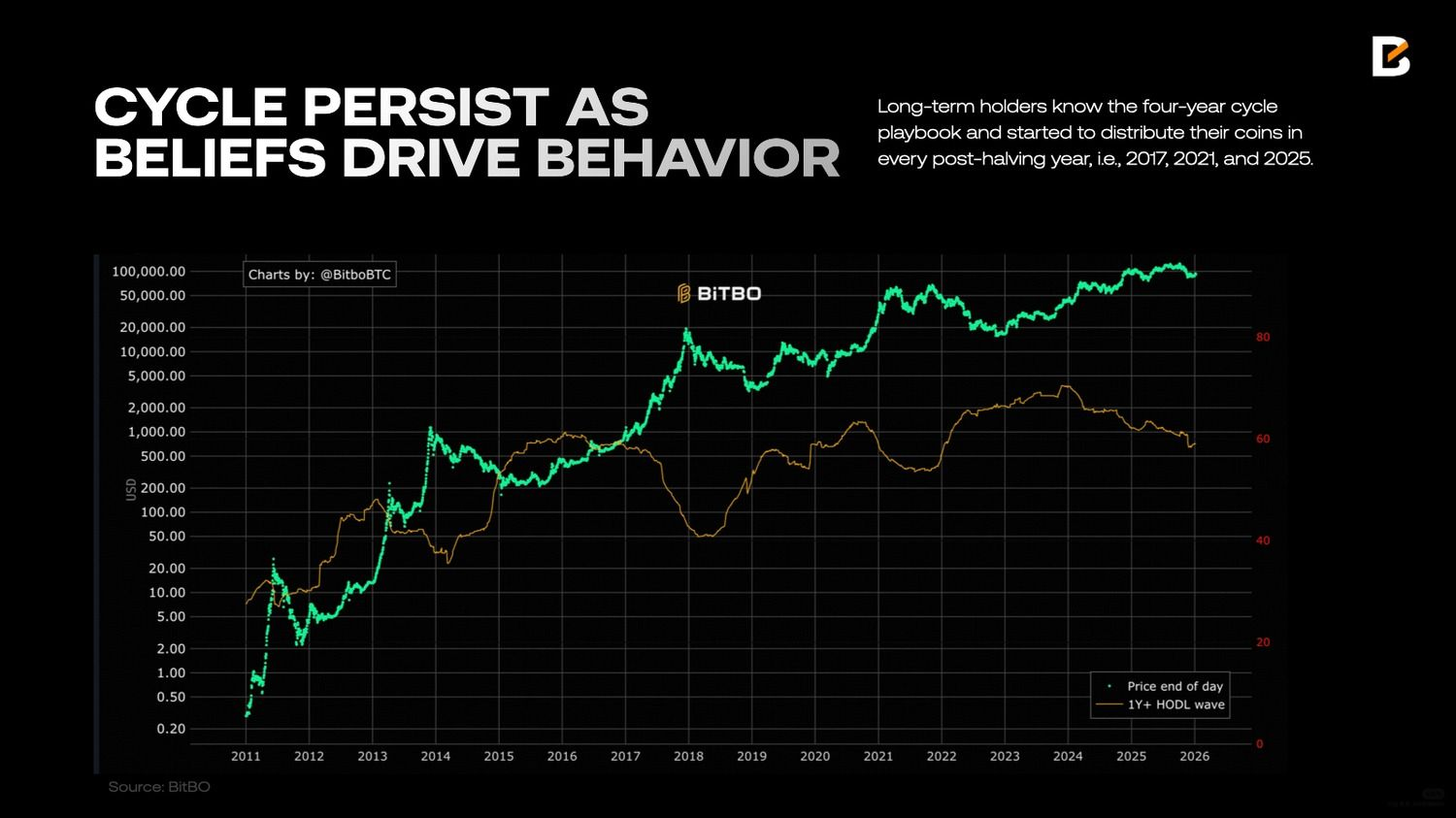

В 2025 году биткоин продемонстрировал на первый взгляд противоречивую динамику, вновь вызвав дискуссию о состоятельности теории четырехлетнего цикла. Исторически год после халвинга всегда сопровождался уверенным положительным результатом. Однако в 2025 году биткоин впервые показал отрицательную годовую доходность в постхалвинговый период, нарушив устоявшееся правило. При этом рынок одновременно увидел обновление исторического максимума, а ценовой пик пришелся на четвертый квартал. Такая временная структура полностью соответствует предыдущим циклам. В этом смысле биткоин продолжил следовать циклу, хотя траектория движения отличалась от прошлых периодов.

Логично возникает следующий вопрос: если теория цикла предполагает, что 2026 год должен быть медвежьим, сохраняет ли этот подход актуальность в условиях, когда структура спроса принципиально отличается от предыдущих циклов? Запуск спотовых ETF и рост числа институциональных инвесторов сформировали стабильный источник покупок. В отличие от розничных потоков, которые во многом определяются настроениями, институциональный капитал создает более устойчивый и структурированный спрос. Такие инвесторы либо рассматривают биткоин как долгосрочную защиту от обесценивания денег, либо выделяют небольшую долю портфеля, например около 4%, для диверсификации. Оба подхода ориентированы на долгосрочный горизонт, а не на краткосрочные колебания цены.

На этом фоне все чаще звучат заявления о том, что четырехлетний цикл утратил актуальность. Мы считаем подобные выводы преждевременными.

Ценность биткоина в значительной степени формируется ожиданиями инвесторов, поскольку актив не генерирует прибыли или денежных потоков. Это делает цену крайне чувствительной к поведению участников рынка. Четырехлетний цикл стабильно проявлялся во всех предыдущих периодах, а очередной пик вновь пришелся на четвертый квартал 2025 года. Инвесторы, прошедшие через несколько циклов, привыкли к этому ритму. Сами ожидания начинают влиять на рыночное поведение и тем самым усиливают цикл.

Циклы сохраняются не потому, что история «обязательно повторяется», а потому, что вера в эту повторяемость формирует позиции и запускает самореализующийся механизм.

Показатель доли предложения, удерживаемого более одного года, хорошо иллюстрирует эту динамику. Снижение этого значения означает, что долгосрочные держатели начинают распределять актив. Подобное поведение наблюдалось в каждом постхалвинговом году — в 2017, 2021 и 2025 годах.

Таким образом, хотя 2026 год может не соответствовать классическому сценарию медвежьего рынка, сама модель цикла по-прежнему обладает объяснительной силой. Вероятно, цикл станет менее выраженным, а масштабных просадок, сопоставимых с предыдущими периодами, может не быть благодаря структурной поддержке со стороны институционального капитала. При этом ожидания четырехлетнего цикла продолжают влиять на временные ориентиры и настроения рынка. На фоне сохраняющихся жестких условий глобальной ликвидности 2026 год, скорее всего, будет характеризоваться повышенной волатильностью и движением в диапазоне, а не глубоким спадом.

Ethereum: более сильная платформа, более слабый инвестиционный нарратив

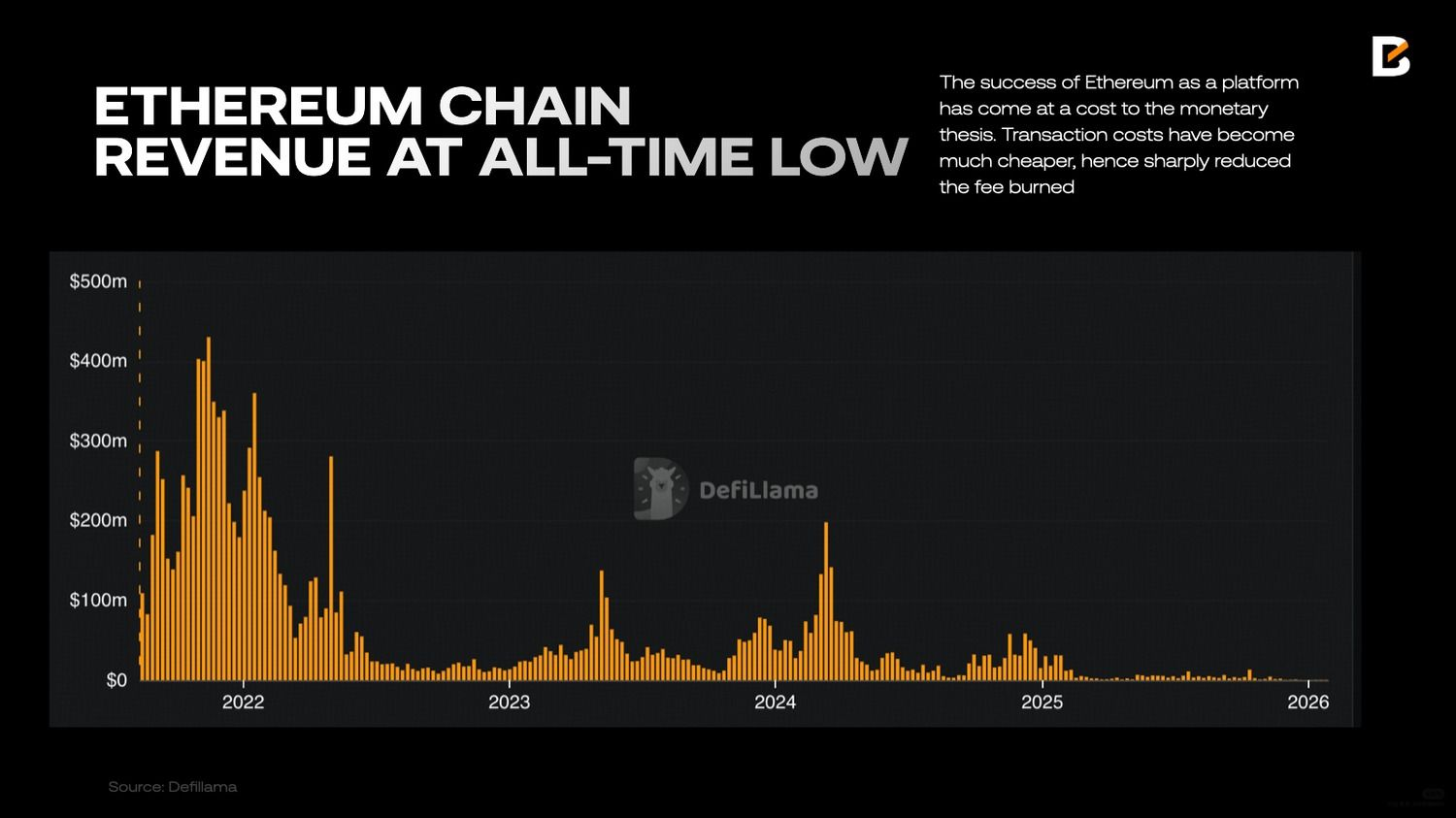

После завершения обновления Merge в 2022 году и внедрения механизма сжигания комиссий через EIP-1559 у Ethereum сформировался важный денежный нарратив Ultra-Sound Money. Логика была простой: по мере роста использования сети объем сжигаемого ETH увеличивается, обращающееся предложение сокращается, а актив становится структурно дефляционным. В таком сценарии ETH рассматривался не только как топливо сети, но и как дефицитный актив, способный выполнять функцию средства сбережения, аналогично биткоину.

Со временем развитие Ethereum пошло по иному пути. В роли децентрализованной платформы сеть никогда не была столь сильной. Она закрепилась как основной расчетный слой для стейблкоинов, децентрализованных финансов и токенизации реальных активов. Уже сейчас на Ethereum обращаются стейблкоины на сотни миллиардов долларов, а перспектива токенизации финансовых активов на триллионы долларов выглядит вполне реалистичной.

Параллельно была успешно реализована стратегия масштабирования через Layer 2, что существенно снизило комиссии и улучшило пользовательский опыт. Основной объем транзакций теперь обрабатывается роллапами, а фокус развития вновь смещается к масштабируемости базового слоя.

Однако успех платформы обернулся ослаблением денежного нарратива. Комиссии в сети стали значительно ниже и более масштабируемыми, что резко сократило объемы сжигания. На фоне миграции активности в Layer 2 показатель сжигания ETH опустился до минимальных значений с момента внедрения механизма. В результате предложение актива вновь стало инфляционным.

Разрыв между силой Ethereum как сети и динамикой ETH как инвестиционного актива никогда не был столь выраженным. Возникает ключевой вопрос: какой нарратив сегодня определяет ценность ETH?

Мы выделяем два основных подхода: цифровая нефть и доходный производственный актив, также рассматриваемый как базовый актив институциональных казначейств.

В рамках первого подхода ETH выступает средством оплаты вычислений в сети. Однако товарные активы не обязаны демонстрировать устойчивый рост в долгосрочной перспективе. Нефть, несмотря на ключевую роль в мировой экономике, торгуется в широких циклических диапазонах, а цена определяется фазами спроса, а не дефицитом.

Второй нарратив сформировался в 2025 году на фоне роста числа компаний, использующих ETH в корпоративных резервах. Основой служит доход от стейкинга и участие в росте ончейн-экономики, что делает актив привлекательным для институциональных инвесторов.

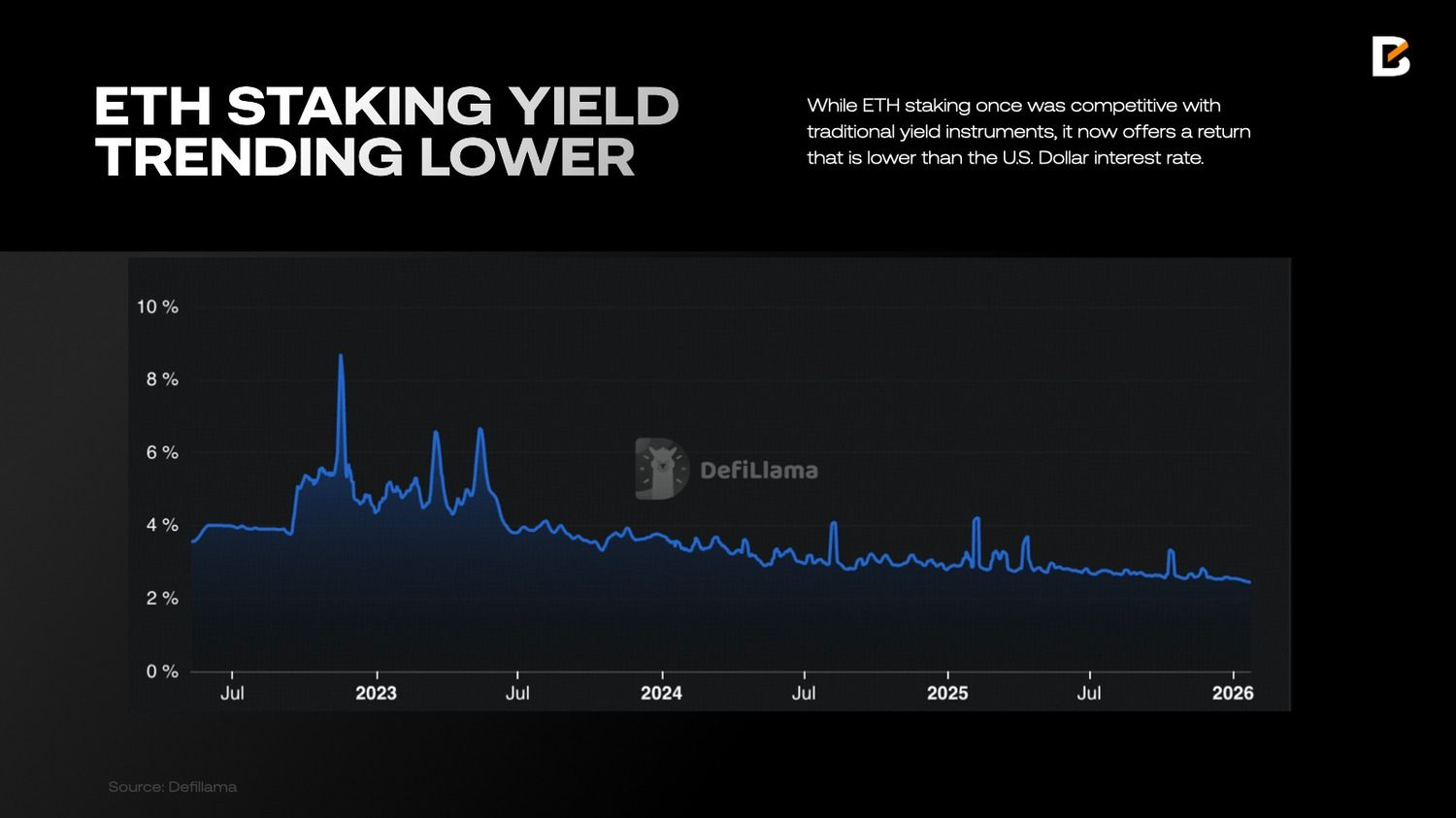

При этом данный тезис также сталкивается с ограничениями. Доходность стейкинга напрямую зависит от выручки сети, формируемой в основном комиссиями. Поскольку Ethereum целенаправленно снизил стоимость газа как в Layer 1, так и в Layer 2, доходность стейкинга устойчиво снижается. Если ранее она конкурировала с традиционными финансовыми инструментами, то теперь уступает процентным ставкам по доллару США.

В совокупности ETH не выполняет функцию средства сбережения и не является высокодоходным активом. Он представляет собой производственный товар с доходностью, зависящей от экономики сети.

Layer 1 платформы смарт-контрактов: рынок чистой конкуренции

Рынок Layer 1 блокчейнов стал крайне конкурентным. Крупные сети, такие как Ethereum, Solana и XRP, продолжают играть ключевую роль, однако на рынок вышла новая волна Layer 1, часто при поддержке институциональных игроков. Arc от Circle, связанные с Tether проекты Stable и Plasma, а также поддерживаемый Уолл-стрит Canton служат яркими примерами. Каждая из этих сетей оптимизируется под конкретные задачи — от соответствия требованиям регулирования до производительности и интеграции с традиционными финансами.

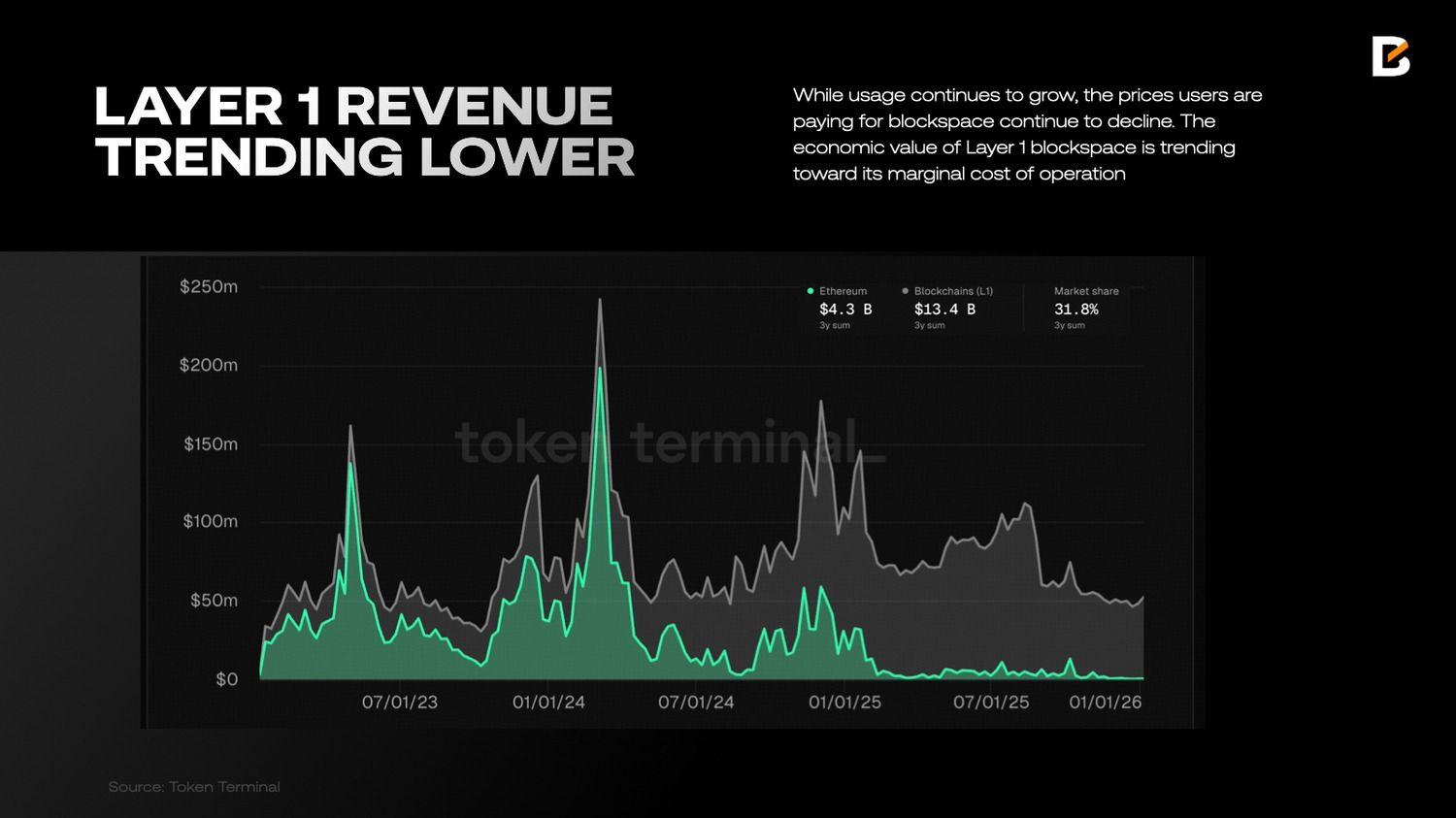

Хотя Ethereum по-прежнему выигрывает за счет децентрализации, экосистемы разработчиков и сетевых эффектов, большинство Layer 1 конкурируют по схожим техническим параметрам: времени блока, пропускной способности и стоимости транзакций. В результате экономическая ценность блокчейн-пространства все больше приближается к предельной себестоимости его обслуживания.

По данным Token Terminal, выручка Ethereum и других Layer 1 продолжает снижаться. Несмотря на рост использования, пользователи платят за блокчейн-пространство все меньше. Это вынуждает сети компенсировать вознаграждение валидаторам и стейкерам за счет постоянной инфляции токенов, поддерживая безопасность.

С экономической точки зрения рынок Layer 1 все больше напоминает модель совершенной конкуренции. Продукты функционально схожи, а барьеры входа, хоть и остаются значимыми, позволяют новым сетям регулярно появляться. Пользователи при этом все чаще взаимодействуют не с базовым слоем напрямую, а через кошельки и прикладные интерфейсы.

Показательной является аналогия с индустрией фондовых бирж. Рынок акций США оценивается более чем в $60 000 000 000 000, при этом основная торговля сосредоточена на NYSE и Nasdaq, а дневные объемы достигают сотен миллиардов долларов. На первый взгляд может показаться, что биржи представляют собой чрезвычайно прибыльный бизнес.

Фактическая картина иная. Рыночная капитализация Intercontinental Exchange, владеющей NYSE, составляет около $90 000 000 000, а материнская компания Nasdaq оценивается чуть более чем в $50 000 000 000. Совокупная стоимость этих компаний меньше половины текущей капитализации Ethereum.

Причина заключается в модели доходов. Биржи зарабатывают на комиссиях, которые составляют минимальную долю от объема сделок, при этом сталкиваются с высокой конкуренцией со стороны альтернативных торговых площадок, даркпулов и ECN. Повышение комиссий быстро приводит к потере оборотов.

Подобно фондовым биржам, Layer 1 обеспечивают критически важную инфраструктуру расчетов и координации. Они обслуживают огромные объемы экономической активности, но работают в условиях ограниченной ценовой власти. В этом смысле будущее таких сетей больше напоминает коммунальные сервисы — незаменимые, широко используемые и экономически ограниченные собственной эффективностью.

Приватные криптовалюты: структурное возвращение

В конце 2025 года приватные криптовалюты неожиданно вновь оказались в центре внимания индустрии. Два крупнейших проекта, Zcash и Monero, показали заметную доходность за прошедший год. Такая динамика выглядит особенно контрастно на фоне смещения отраслевого нарратива в сторону регулируемых стейблкоинов и традиционных финансов, которые по своей природе остаются централизованными. Параллельно биткоин все глубже интегрируется в традиционную финансовую систему и хранится у регулируемых кастодианов. Несмотря на отход индустрии от киберпанковских истоков, потребность в приватности остается фундаментальной. Усиление контроля и требований к соответствию не устраняет спрос на конфиденциальность.

Хотя сектор приватности часто воспринимается как единое целое, внутри него существуют два принципиально разных направления.

Private Money — криптовалюты, ориентированные на приватные и устойчивые к цензуре платежи. Ключевыми примерами выступают Zcash и Monero. Оба проекта используют сложную криптографию для сокрытия данных транзакций, однако применяют разные модели приватности. В Monero конфиденциальность используется по умолчанию для всех операций, тогда как Zcash предлагает защищенные транзакции в опциональном режиме через shielded-адреса. Проекты этого сегмента, как правило, используют proof-of-work и конкурируют с биткоином как приватные средства сбережения.

Programmable Privacy — новое поколение Layer 1, которое внедряет конфиденциальность на уровне децентрализованных приложений за счет приватных смарт-контрактов и токенов. Примером служит Midnight от Cardano, использующий доказательства с нулевым разглашением для исполнения кода. Ключевая особенность подобных платформ заключается в совместимости с требованиями регулирования, включая возможность выборочного раскрытия данных. Они конкурируют с Ethereum и Solana, где функции приватности отсутствуют.

Почему Zcash находится в более выгодной позиции, чем Monero

В сегменте private money предпочтение отдается Zcash. Оба проекта обеспечивают высокий уровень приватности, но реализуют его по-разному. В Monero все суммы, отправители и получатели транзакций всегда скрыты. В Zcash пользователи могут выбирать между прозрачными и защищенными операциями.

Уникальной особенностью Zcash является поддержка view keys — ключей только для чтения, позволяющих выборочно раскрывать данные аудиторам или биржам для соблюдения требований. Такая модель дает возможность подтверждать отдельные операции или балансы без раскрытия всей истории, что делает приватность Zcash более совместимой с институциональными и правовыми рамками.

Эти различия привели к заметным регуляторным последствиям. Monero столкнулся с усиленным вниманием регуляторов и был исключен с ряда крупных централизованных бирж. Zcash, напротив, продолжает торговаться на большинстве ведущих площадок, включая Coinbase. Это расширяет круг инвесторов и делает актив потенциально привлекательным для институционального капитала.

В пользу программируемой приватности

Полностью прозрачные публичные реестры плохо сочетаются с требованиями традиционной финансовой системы. Финансовым институтам необходима конфиденциальность балансов, контрагентов и условий сделок при одновременном соблюдении норм AML и отчетности. Платформы с приватными смарт-контрактами закрывают этот структурный пробел, с которым не справляются ведущие Layer 1.

Хотя направление остается на ранней стадии развития, рыночное подтверждение уже заметно на примере Canton Network. Платформа привлекла партнеров среди крупнейших финансовых институтов, включая DTCC, Nasdaq, BNY и Goldman Sachs.

Конфиденциальность в Canton достигается за счет архитектуры, при которой каждая организация ведет собственный приватный реестр, а синхронизация между ними осуществляется через общий координатор без раскрытия чувствительных данных посторонним участникам.

Другим примером служит Midnight, запущенный в конце 2025 года и успешно дебютировавший с токеном, несмотря на раннюю стадию развития экосистемы.

По мере перехода индустрии от розничных спекулятивных сред к институциональной финансовой инфраструктуре платформы, способные сочетать конфиденциальность и соответствие требованиям, получают значительный потенциал роста.

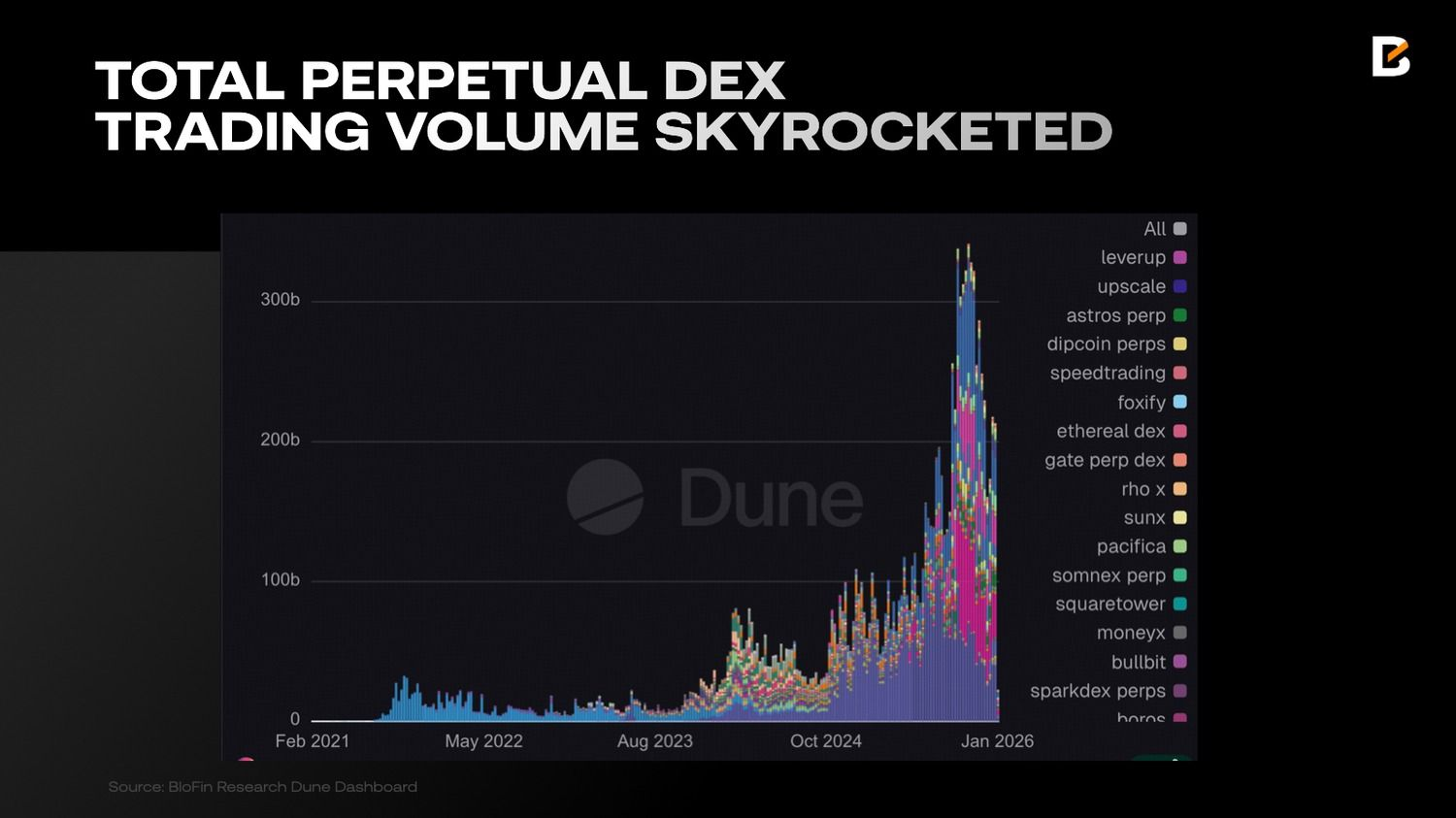

Децентрализованные биржи бессрочных контрактов: рост, ограничения и путь к гибридным рынкам

В 2025 году Hyperliquid стал катализатором роста сегмента децентрализованных бирж бессрочных контрактов. Недельные объемы выросли с $81 000 000 000 в 2024 году до $314 700 000 000, а месячные показатели регулярно превышали $1 000 000 000 000, что сделало данный сегмент самым горячим направлением криптоиндустрии. Параллельно началась волна институциональных запусков: Amber инкубировал EdgeX, Binance представила Aster и StandX, Revolut запустил Extended, а Variational получил поддержку Bain Capital и Sequoia India.

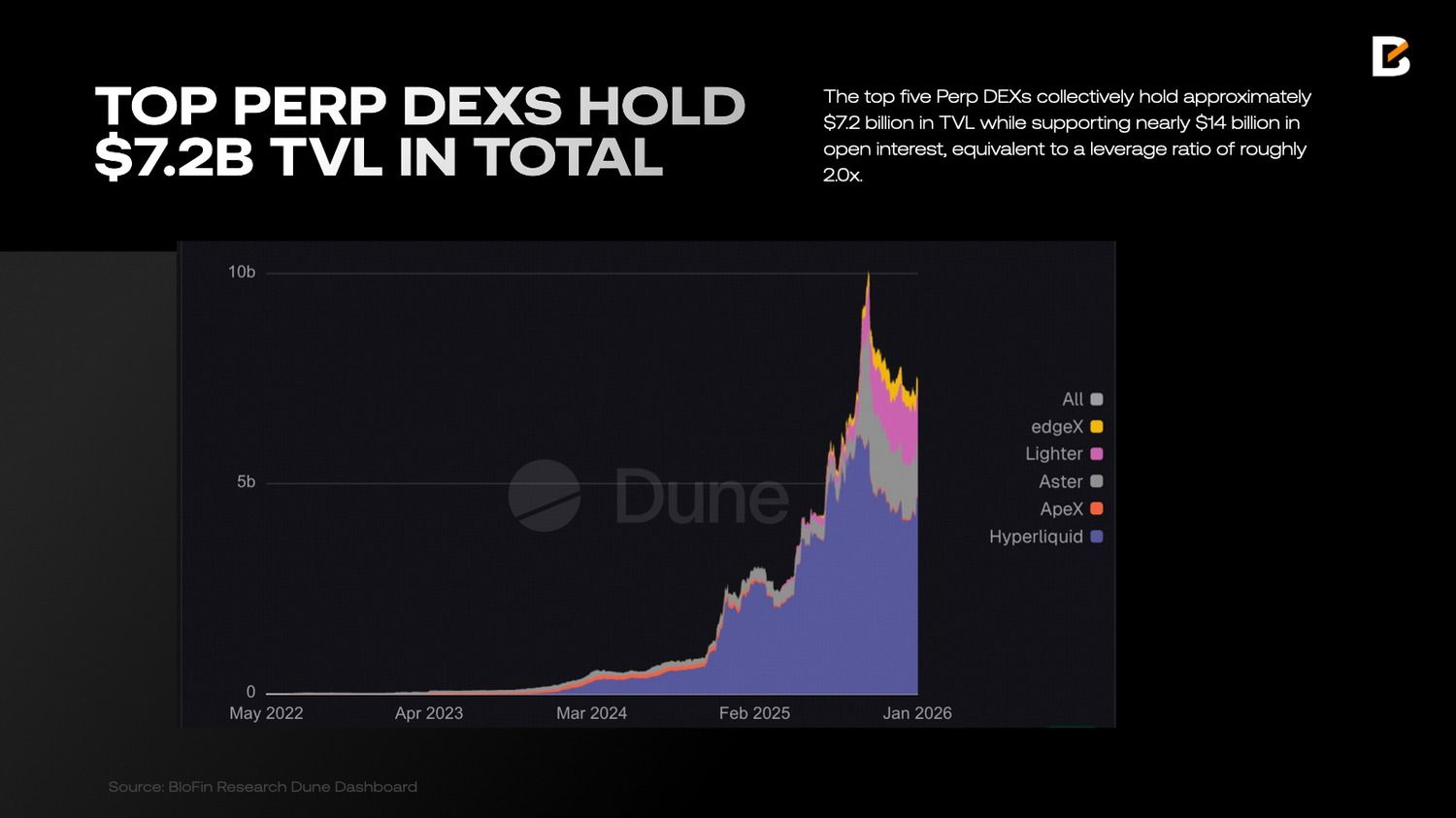

Несмотря на быстрый рост, капитальная база таких бирж остается структурно ограниченной. Пять крупнейших платформ удерживают около $7 200 000 000 TVL при открытом интересе почти $14 000 000 000, что соответствует плечу примерно 2.0x. Для сравнения, у Binance размещено свыше $200 000 000 000 капитала при OI около $30 000 000 000. Такая разница отражает существенно более низкую способность децентрализованных площадок поглощать риски.

Мы не ожидаем, что децентрализованные биржи бессрочных контрактов в ближайшее время вытеснят централизованные биржи по ряду причин.

Риск авто-делевериджа остается высоким: при плечах около 2.0x, а у некоторых новых протоколов выше 3.0x, периоды высокой волатильности могут приводить к ADL или неплатежеспособности.

Кросс-маржинальные возможности у CEX развиты значительно лучше. Централизованные биржи предоставляют единый маржинальный счет для спота, фьючерсов и опционов, тогда как DEX сталкиваются с фрагментацией ликвидности и сложностями кроссчейн-взаимодействия.

Задержки в матчингe также играют роль. Несмотря на снижение латентности, Hyperliquid не может конкурировать с микросекундными движками централизованных бирж, что критично для HFT и крупных ордеров.

Фиатные входы и выходы по-прежнему остаются сильной стороной CEX, которые служат основным глобальным шлюзом для притока нового капитала в криптоэкосистему.

Текущие показатели

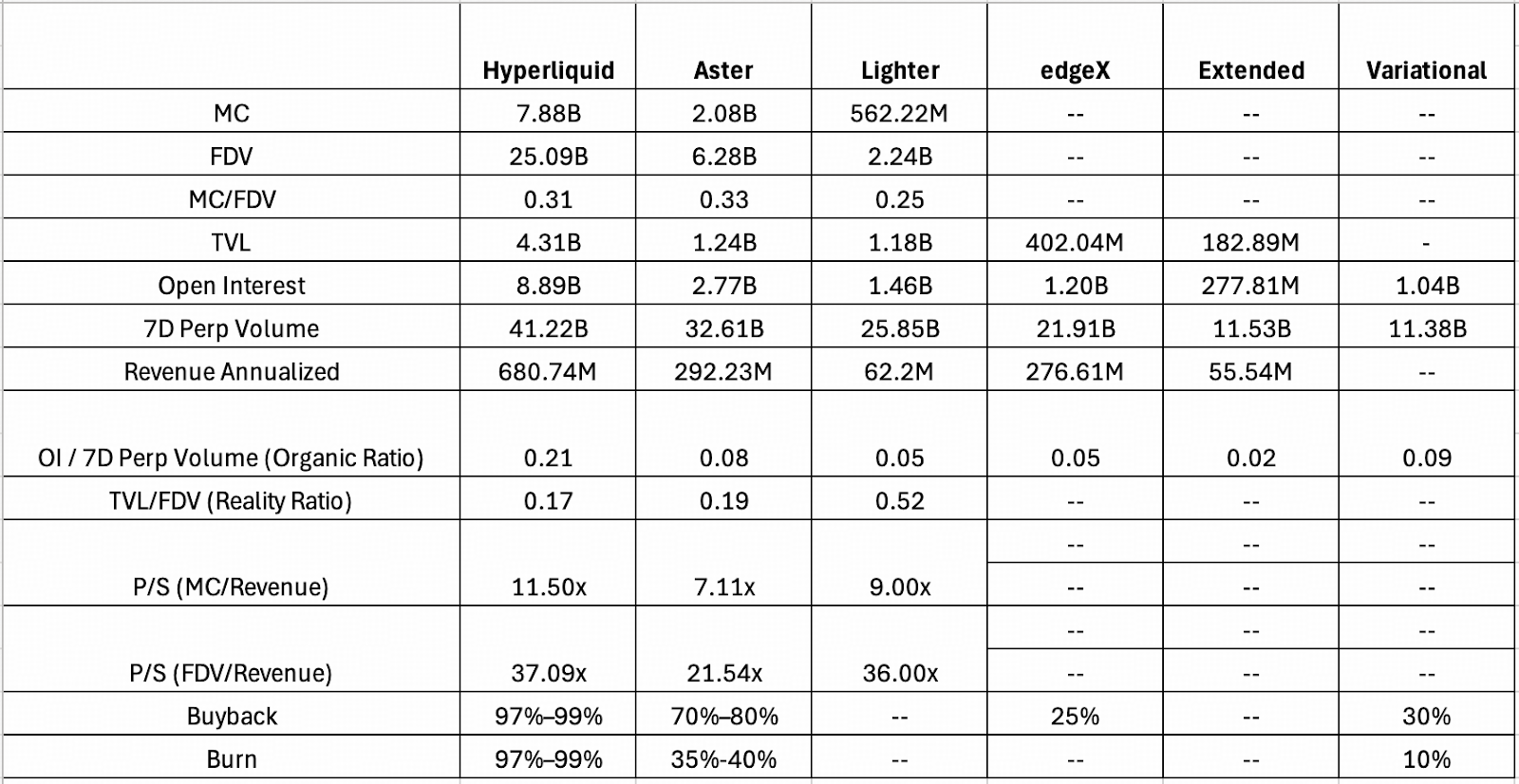

Ключевые метрики собраны для шести ведущих децентрализованных бирж бессрочных контрактов. Анализ фокусируется на соотношении открытого интереса к семидневному объему торгов. Более высокий показатель указывает на органический спрос и эффективное использование капитала, тогда как низкие значения часто свидетельствуют о стимулированных объемах и wash trading.

Hyperliquid остается ориентиром с коэффициентом 0.21. Протоколы без токена, такие как EdgeX, Extended и Variational, демонстрируют значительно более низкие значения. Extended выделяется экстремально низким показателем 0.02, что указывает на доминирование искусственных объемов. Variational выглядит более сбалансированно с коэффициентом 0.09, превосходя EdgeX и Aster, что делает его относительно недооцененным в контексте фарминга поинтов и потенциальных аирдропов.

С точки зрения выручки Lighter заметно отстает от Hyperliquid и Aster. Причина носит структурный характер. Модель с нулевыми комиссиями для розничных трейдеров лишает площадку доходов со стороны тейкеров, делая ее почти полностью зависимой от комиссий мейкеров и собственного пула ликвидности. Это объясняет высокий показатель TVL/FDV на уровне 0.52.

С фундаментальной точки зрения оценка Lighter выглядит умеренной: около $0.52 заблокированных активов приходится на каждый доллар предполагаемой стоимости. Однако показатели выручки рисуют более сдержанную картину. Как мультипликатор P/S, так и годовая выручка указывают на то, что рынок уже закладывает оптимистичные ожидания роста, особенно при сравнении с Aster. Ограничивающим фактором остается эффективность монетизации. По сравнению с Hyperliquid и Aster, Lighter генерирует заметно меньше выручки на единицу TVL, что формирует жесткий потолок для потенциального FDV.

Сегмент децентрализованных бирж бессрочных контрактов все больше превращается в товарный рынок. В стремлении захватить долю рынка новые участники, такие как Extended, Lighter и Variational, практически обнулили комиссии для розничных трейдеров. Краткосрочно это способствует росту пользовательской базы, но одновременно сжимает выручку и ослабляет модели buyback-and-burn. В отличие от Hyperliquid, чей устойчивый денежный поток напрямую поддерживает ценность токена, большинство новых площадок не располагают достаточной выручкой для агрессивных механизмов накопления стоимости.

Сценарий:

- Медвежий — ориентир Lighter — ~$773 000 000

- Базовый — среднее значение Tier 2 — ~$1 150 000 000

- Оптимистичный — ориентир Aster — ~$2 120 000 000

В результате оценки в секторе остаются структурно ограниченными, а запуск EdgeX при текущих рыночных условиях вряд ли сможет устойчиво превысить отметку $1 000 000 000.

Децентрализованные биржи бессрочных контрактов в 2026 году

В 2026 году сближение ончейн- и офчейн-финансов продолжит углубляться. Децентрализованные биржи бессрочных контрактов вряд ли полностью заменят централизованные площадки. Скорее они будут развиваться как дополняющий слой, ключевая ценность которого заключается в прозрачности ликвидаций и управлении рисками.

От торговых инструментов к торговым экосистемам

На текущем этапе ведущие платформы, такие как Hyperliquid, работают с высоким эффективным плечом, отражая пользовательскую базу, ориентированную на риск и стимулированную ончейн-активность. Трение на фиатных входах и выходах, а также еще формирующаяся инфраструктура ограничивают более широкое распространение за пределами крипто-нативной аудитории. Преодоление этого потолка потребует смены позиционирования. Вместо узких торговых площадок децентрализованные биржи бессрочных контрактов должны эволюционировать в интегрированные экосистемы с упором на пользовательский опыт, эффективность капитала и операционную устойчивость, что позволит привлечь более дешевый и устойчивый институциональный капитал.

Формирование гибридной рыночной инфраструктуры

Централизованные биржи все чаще рассматривают децентрализованные протоколы не как прямых конкурентов, а как инфраструктурное дополнение. С точки зрения базовых принципов трейдеры деривативов последовательно отдают приоритет вопросам хранения активов, прозрачности ликвидаций и изоляции рисков. В результате стратегический вектор крупных CEX постепенно смещается в сторону гибридных архитектур, где ончейн-протоколы бессрочных контрактов встраиваются в централизованные торговые стеки. Такой подход позволяет объединить ончейн-прозрачность с производительностью и эффективностью капитала централизованных систем.

Расширение бессрочных контрактов на реальные активы

Еще одной структурной точкой роста в 2026 году станет расширение рынков бессрочных контрактов на реальные активы. По мере расширения перечня базовых инструментов деривативы на реальные активы начинают закрывать пробелы традиционных рынков. Запуск Hyperliquid Ventuals в рамках HIP-3, ориентированный на торговлю до IPO, демонстрирует этот тренд, устраняя отсутствие бессрочных контрактов на фондовом рынке. Распространение таких инструментов на акции и другие категории реальных активов, вероятно, станет одним из ключевых драйверов роста торговых платформ и изменит архитектуру глобальных деривативных рынков.

Рынки прогнозирования: от нишевых экспериментов к вероятностной инфраструктуре

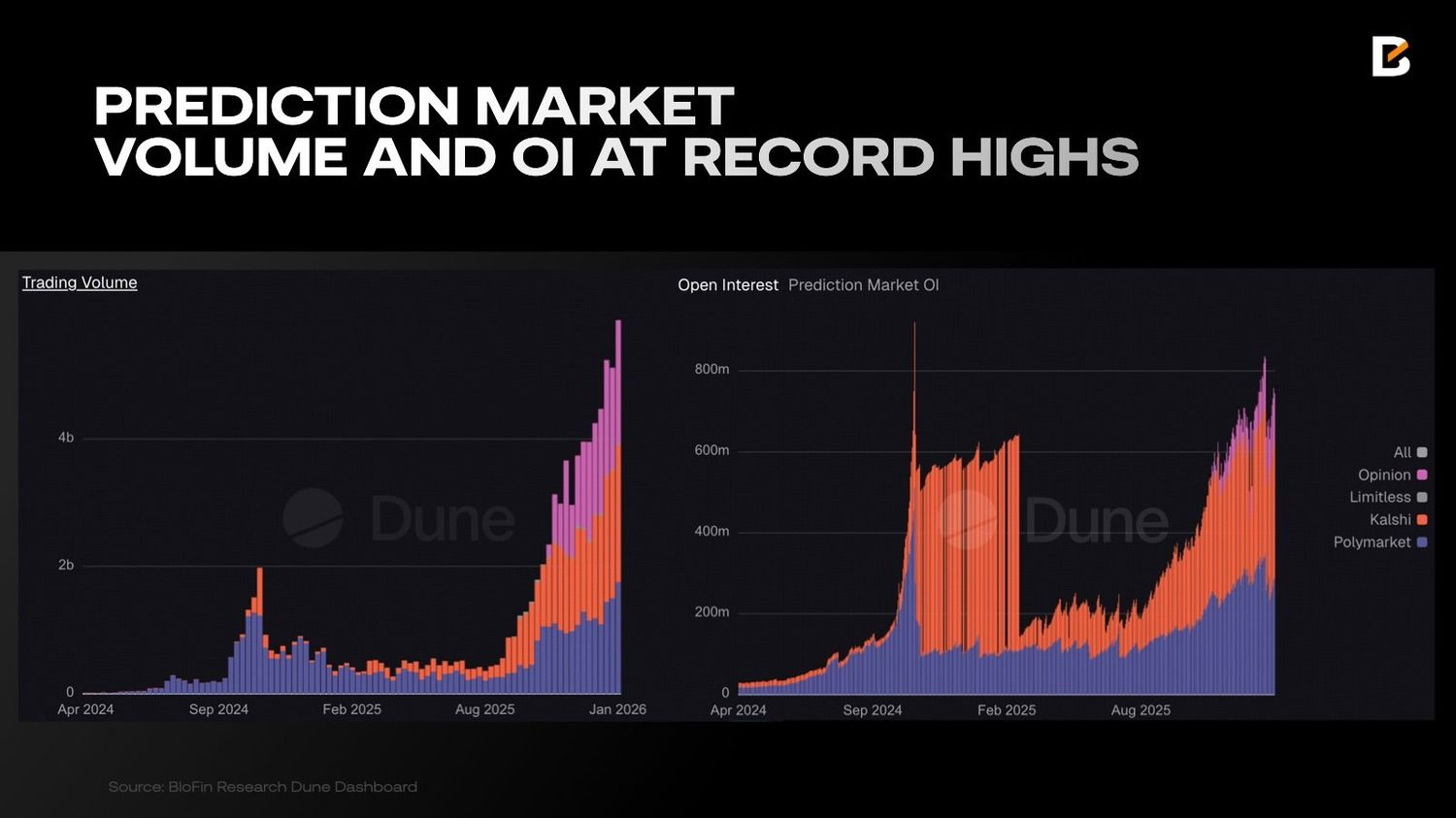

К 2025 году рынки прогнозирования в значительной степени завершили переход от периферийных экспериментов к важному элементу финансовой инфраструктуры. Переломным моментом стали события после президентских выборов в США в 2024 году. Во время выборов платформы, такие как Polymarket, продемонстрировали устойчивое превосходство над традиционными социологическими опросами и медийными комментариями как по оперативности, так и по направлению прогнозов.

Рынок прогнозирования быстро концентрируется. Polymarket и Kalshi сегодня доминируют в сегменте, демонстрируя совокупные недельные объемы торгов свыше $3 500 000 000 и суммарный открытый интерес более $620 000 000. При таких масштабах рынки прогнозирования перестали быть периферийным инструментом и начали влиять на формирование ожиданий в политике, экономике и общественных процессах.

Конкурентные преимущества рынков прогнозирования:

- Цены часто демонстрируют более высокую точность по сравнению с телефонными опросами и экспертными оценками, поскольку агрегируют разрозненную информацию в режиме реального времени и быстрее сходятся к вероятным исходам.

- Платформы позволяют инвестировать в нестандартизированные события и реальные исходы, для которых отсутствуют традиционные финансовые инструменты.

- В отличие от букмекерских моделей с непрозрачными коэффициентами, рынки прогнозирования основаны на P2P-архитектуре, обеспечивающей рыночное ценообразование и базовую справедливость.

Проблемы механики

Несмотря на преимущества, рынки прогнозирования сталкиваются с рядом структурных ограничений, связанных прежде всего с бинарной природой контрактов.

Отсутствие непрерывности исходов приводит к формату «все или ничего», где расчеты происходят в точках 0 или 1. Это не позволяет адекватно отражать градации вероятностей и вынуждает запускать множество фрагментированных рынков.

Бинарные исходы создают сложности для маркетмейкинга. По мере приближения к расчету цена может резко смещаться к 0 или 1, а отсутствие эффективных инструментов хеджирования снижает готовность маркетмейкеров обеспечивать глубину рынка.

Эффективность капитала остается низкой, поскольку средства блокируются в смарт-контрактах до завершения события. Для длительных событий это создает значительные альтернативные издержки и исторически сдерживало институциональное участие. Частично проблему компенсируют фиксированные APR-стимулы.

Ликвидность фрагментирована из-за отсутствия стандартизации. Контракты вида «A выигрывает» и «B проигрывает» на разных платформах семантически несовместимы, что препятствует объединению ликвидности.

Развитие деривативных инструментов остается ограниченным. В отличие от зрелых финансовых рынков, где можно торговать направлением и волатильностью, пользователи рынков прогнозирования в основном ограничены ставками «да» или «нет».

Рынки прогнозирования в 2026 году

Сектор рынков прогнозирования сосредоточен на решении накопленных ограничений: кроссчейн-ликвидности, развитых деривативов, механизмов хеджирования и повышения эффективности капитала. В 2026 году рынок, вероятно, достигнет стадии зрелости за счет нескольких ключевых направлений.

AI-агенты для торговли на новостях, такие как Polybro и Alphascope, используют высокую чувствительность рынков прогнозирования к информационным потокам и превосходят ручную торговлю по скорости и точности.

Новые терминалы и торговые боты институционального уровня предоставляют агрегированные данные, глубокую аналитику и триггеры исполнения на нескольких платформах. Betmoar стал ведущим игроком в этом сегменте с объемами торгов около $970 000 000.

Инструменты ончейн-аналитики и мониторинга, включая Polysights и PolyAlertHub, выполняют роль аналога Nansen для рынков прогнозирования, отслеживая потоки Smart Money, позиции китов и потенциальную инсайдерскую активность.

Арбитражные инструменты и структурированные фонды, такие как ArbBets и PolyFund, расширяют возможности автоматизированной торговли между платформами и коллективного управления капиталом.

Единая инфраструктура и API, в частности Dome, позволяют быстро развертывать кастомные торговые решения и кросс-платформенные интеграции.

Рынки прогнозирования постепенно выходят в мейнстрим. Все больше традиционных информационных и аналитических институтов начинают использовать вероятностные оценки как важный ориентир при анализе макроэкономических, политических и общественных событий. Такие платформы, как Google News, Yahoo Finance и Bloomberg, в той или иной степени уже отслеживают и цитируют данные рынков прогнозирования при оценке ключевых исходов.