Рекордно высокая ликвидность на крипторынке дает надежду на «настоящий сезон альткоинов» после снижения процентной ставки в декабре и еще одно снижения в 2025 году.

Однако, учитывая высокие процентные ставки, вероятность того, что ликвидность перейдет в альткоины, снизилась. «Сезон альткоинов» скорее будет связан с контрактами, а не спотовыми сделками.

«Сохранение капитала» и «приумножение капитала»

Закон цикличности, основанный на изменении ликвидности, играет важную роль как на традиционных, так и на криптовалютных рынках. Инвесторы создали систему, основанную на экономических циклах, еще до появления криптовалют.

- Восстановление экономики сначала отражается в базовых активах, связанных с макроэкономикой. В период снижения ставок доходность государственных облигаций уменьшается. Инвесторы выводят деньги с денежного рынка и вкладывают их в золото и индексные ETF. Эти активы имеют низкую волатильность и риск, а также доходность выше, чем у облигаций, что привлекает институциональных инвесторов и центральные банки.

- Когда на рынки «активов для сохранения капитала» поступает достаточно ликвидности, доходность золота и индексных ETF начинает снижаться. Инвесторы недовольны уменьшением прибыли и решают вложить часть капитала в более высокодоходные, но рискованные активы, такие как медь, нефть и отдельные акции.

- В конце цикла снижения процентных ставок и начале цикла повышения инвесторы сначала продают высоковолатильные активы, фиксируют прибыль и выводят ликвидность. Затем, когда растет безрисковая процентная ставка и доходность облигаций, привлекательность низковолатильных рисковых активов уменьшается, и ликвидность возвращается на денежный рынок, ожидая нового цикла снижения ставок.

Активы с низкой волатильностью обычно хорошо переносят ликвидность и имеют слабые спекулятивные свойства. А активы с высокой волатильностью — наоборот, плохо переносят ликвидность и обладают сильными спекулятивными свойствами. Поэтому активы с низкой волатильностью считают «активами для сохранения капитала», а с высокой — «активами приумножения капитала».

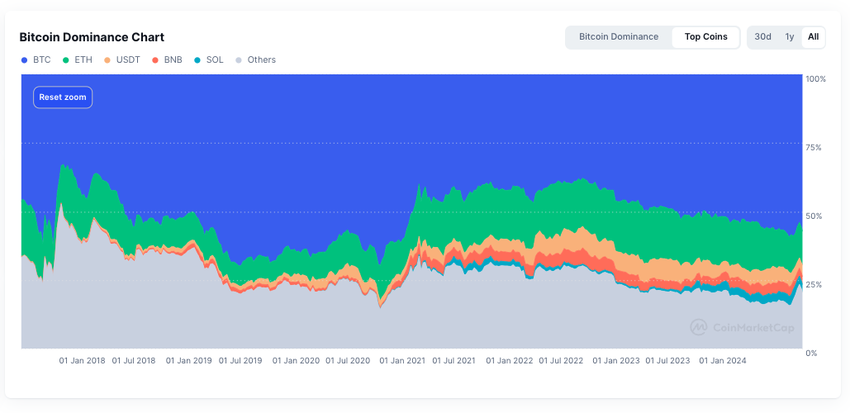

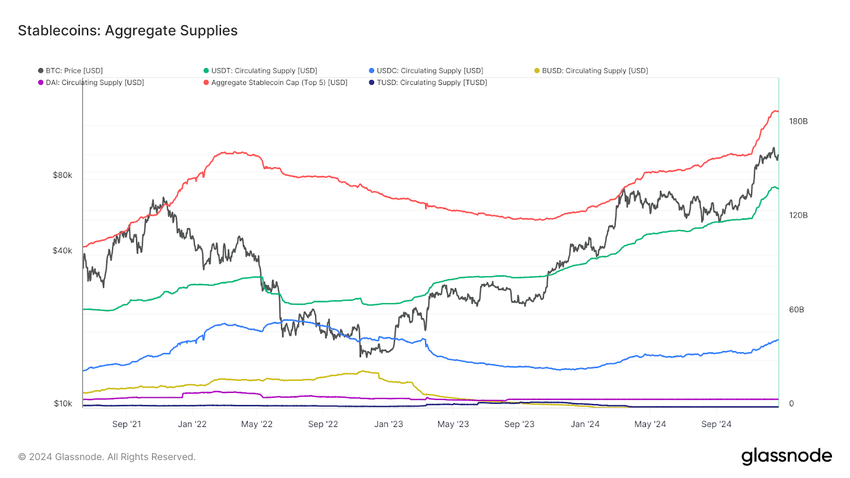

Вернемся на крипторынок. Хотя волатильность BTC не сравнима с золотом и фондовыми индексами, она ниже, чем у других криптоактивов. Учитывая, что BTC тесно связан с мировым рынком и уже признан «макроактивом» Bloomberg, его можно считать «активом для сохранения капитала» на крипторынке. При этом стейблкоины тоже можно считать «активами сохранения капитала, а альткоины — «активами для приумножения».

Если посмотреть на динамику крипторынка в последние годы, легко заметить, что закон экономических циклов применим и к крипторынку.

- До и после начала снижения процентных ставок ликвидность поступала в BTC через спотовые ETF и стейблкоины, что привело к росту цены и рыночной капитализации BTC.

- С увеличением ликвидности доходность BTC постепенно снижается. Инвесторы начинают использовать кредитное плечо для увеличения доходности или выбирают другие криптовалюты, такие как ETH, SOL и даже мемкоины.

- Когда снижение ставок заканчивается и начинается повышение, инвесторы сначала выводят ликвидность из всех криптовалют, кроме BTC. В это время курс BTC обычно снижеатся незначительно.

- В конце концов, инвесторы выводят ликвидность из BTC и конвертируют ее в стейблкоины, инвестируя в денежный рынок или просто удерживая ее.

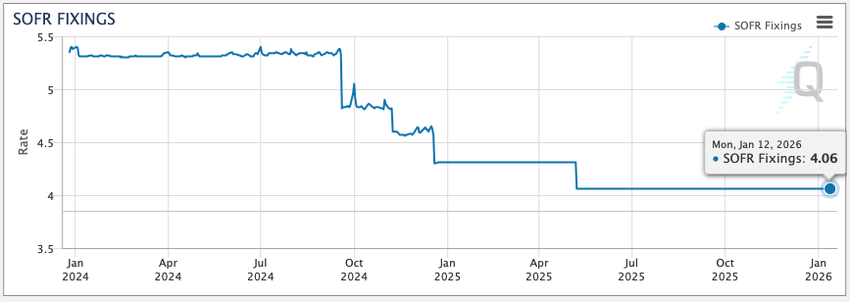

Итак, в каком периоде мы сейчас? Учитывая позицию Пауэлла в декабрьском решении по ставке, мы находимся в середине цикла снижения ставок. Ожидается еще одно (возможно, два) снижения, а конец этого цикла может наступить только к середине следующего года.

Нельзя игнорировать влияние конечных ставок. При ставках выше 4% государственные облигации — идеальный актив для инвесторов, избегающих риска. Рост безрисковых ставок, вызванный увеличением доходности облигаций, сужает риск-премию. Это приводит к сближению ожиданий доходности рискованных активов и отражается в ценообразовании деривативов.

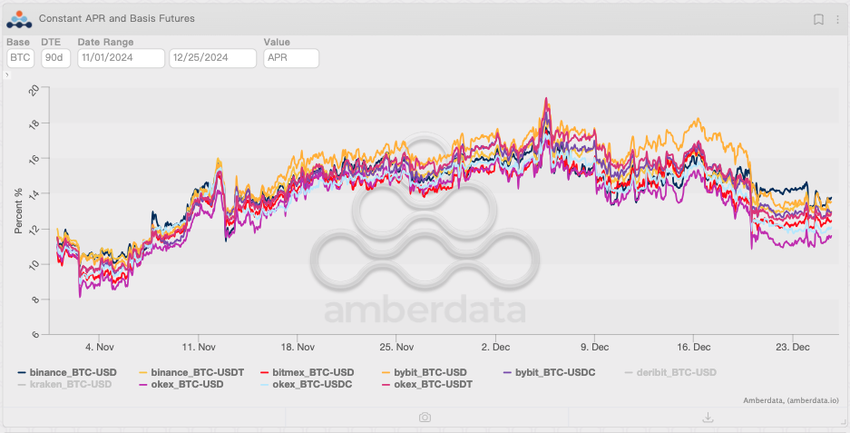

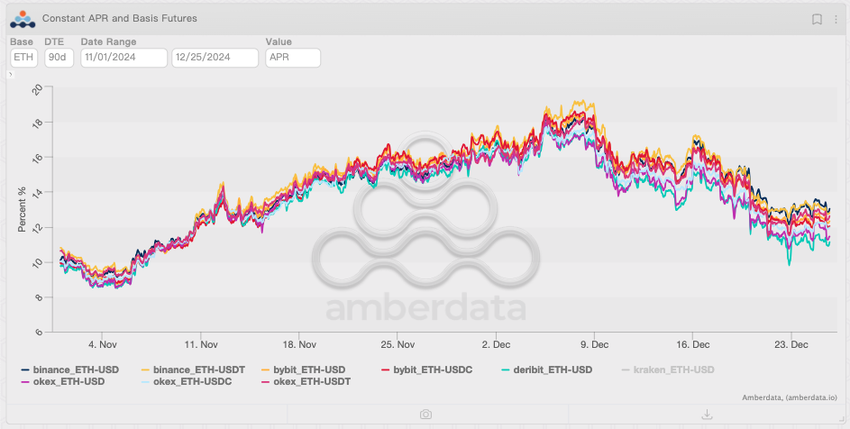

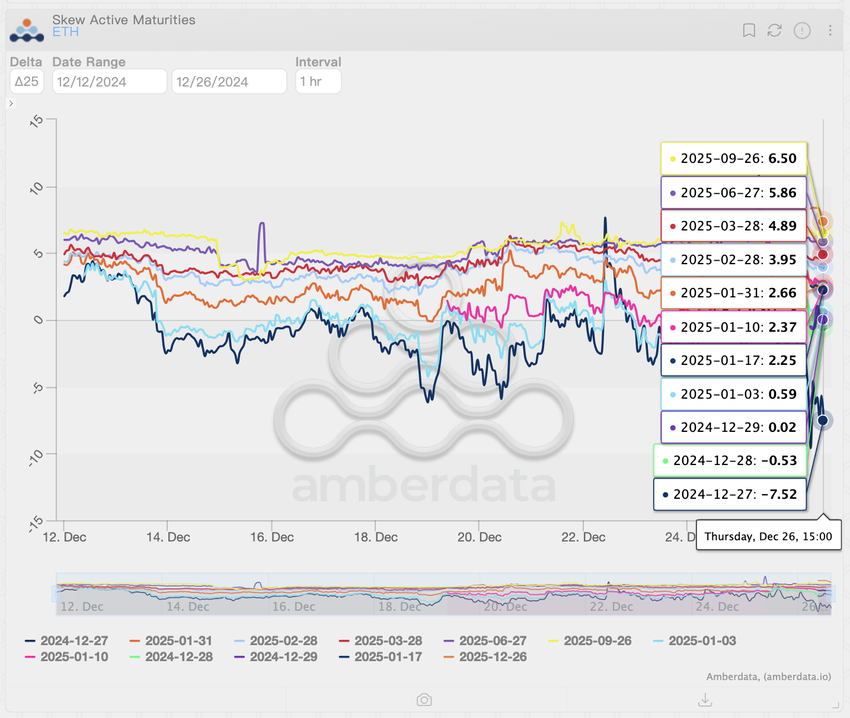

После заседания FOMC 20 декабря премии на фьючерсы BTC и ETH с долгим сроком погашения упали, и разница в рисковых премиях между BTC и ETH снова увеличилась. Это показывает, что при высоких ставках, даже если рынок растет, инвесторы предпочитают осторожный подход. Высокие ставки — мотиватор для инвесторов, чтобы снова выбрать инструменты для сохранения капитала.

Инвесторы на традиционном рынке тоже возвращаются к сохранению капитала. С декабря IWM (iShares Russell 2000 ETF), который отслеживает акции малой капитализации США, начал снижаться. В то же время SPY, представляющий рынок акций США, остается устойчивым. Даже после решения FOMC, SPY быстро восстановился до прежнего максимума. В отличие от него, IWM все еще находится на низком уровне с ноября.

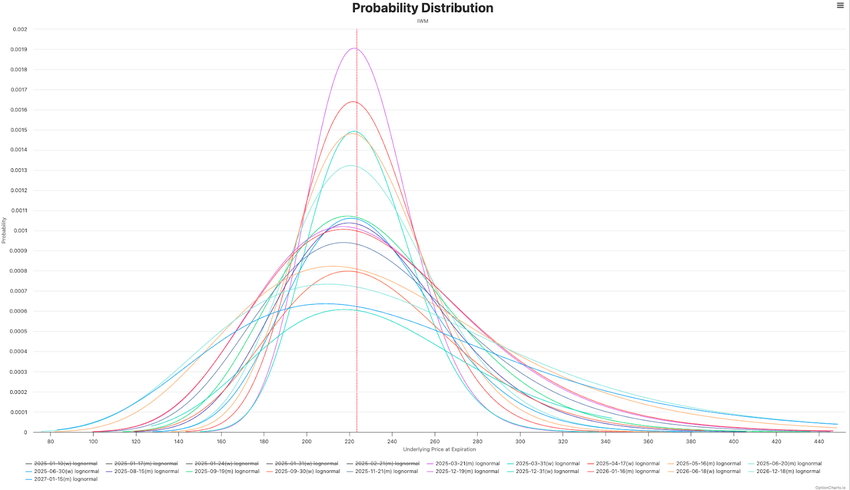

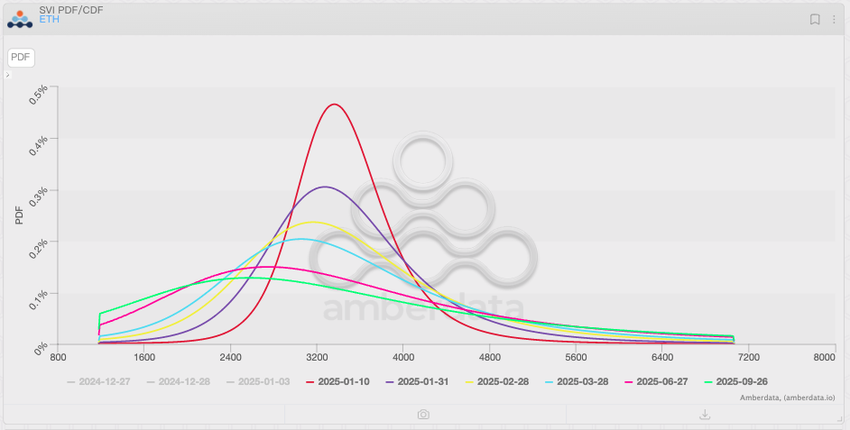

Левостороннее распределение вероятностей на рынке опционов показывает, что инвесторы настороженно относятся к «активам для приумножения капитала». У IWM и ETH это распределение более заметно, чем у SPY и BTC, особенно в долгосрочных опционах. Это значит, что инвесторы ожидают снижения IWM и ETH в среднесрочной и долгосрочной перспективе.

Если инвесторы ожидают падения активов с высоким потенциалом приумножения капитала, настроения в отношении вторичных активов, таких как альткоины, вряд ли будут сильно лучше. Будет ли у нас «бычий рынок без сезона альткоинов»? Ответ не так очевиден.

Сезон альткоинов: а бык-то ненастоящий

Для сезона альткоинов условия крайне сложные. С момента появления BTC в 2008 году было только два истинных сезона альткоинов: «ICO-лихорадка» в 2017-2018 годах и «DeFi-лето» в 2020-2021 годах. В появлении этих альтсезонов сыграли важную роль некоторые интересные макроэкономические факторы.

- Процентные ставки долгое время оставались низкими или быстро падали, что высвободило большое количество денег, которые «не знали, куда идти», и вливались на все рынки.

- Низкие процентные ставки стимулировали спекулятивные настроения инвесторов.

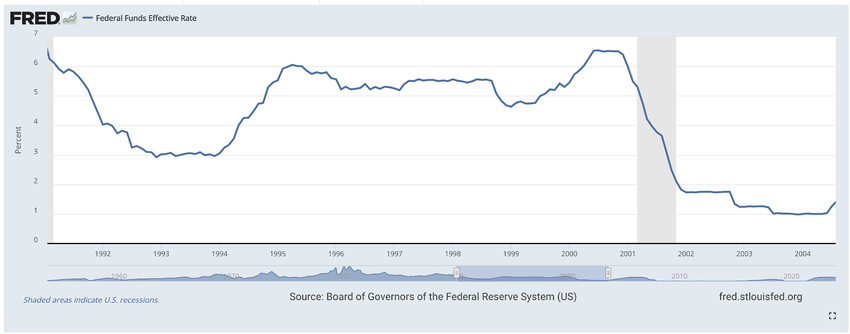

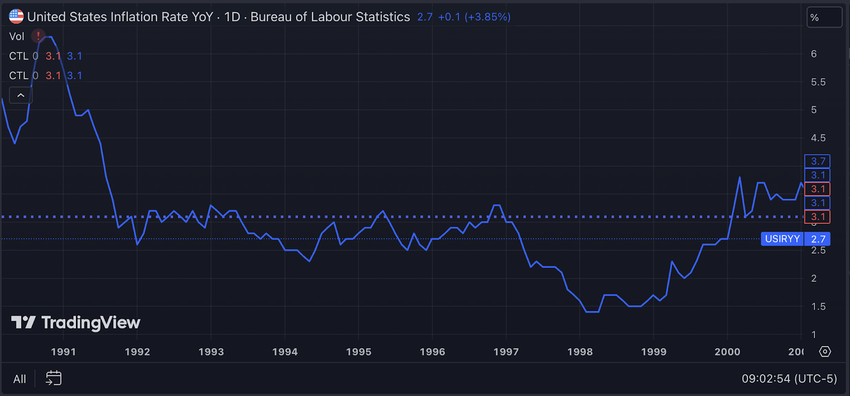

До появления крипторынка такие явления часто случались на традиционных рынках. В период «пузыря доткомов» 1990-х годов индексы Russell 2000 и Nasdaq показали схожие результаты с «сезоном альткоинов», а макроэкономическая обстановка тогда была «почти такой же», как сейчас.

- После инфляции и рецессии в конце 1980-х и начале 1990-х годов годовая инфляция в США снизилась до около 3% в 1992 году, и ФРС также снизила процентные ставки до около 3%, чтобы поддержать экономическое восстановление.

- С восстановлением экономики инфляция начала расти. В ответ на это, с февраля 1994 по февраль 1995 года Гринспен поднял ставку федеральных фондов на 300 базисных пунктов до около 6%. (Вспомните, что сделал Пауэлл в 2022-2023 годах!)

- При высоких процентных ставках инфляция снижается, но остается чувствительной, и риск её возвращения велик. Поэтому, хотя ФРС дважды снижала ставки в 1995-1996 годах, они оставались выше 5,25%.

- В 1997 году инфляция продолжала падать, и время для снижения ставок было подходящим. Когда инфляция достигла минимума в 1998 году, ставка федеральных фондов снизилась до 4,75%, что стало концом этого цикла снижения. С момента пика ставок в 1995 году прошло более 3 лет.

- Хотя ставки тогда были «несомненно высокими» по сравнению с последующими 20 годами, никто не может предсказать будущее. Для инвесторов, которые в 1995 году столкнулись со ставкой в 6%, медленное смягчение денежно-кредитной политики освободило достаточно ликвидности. «Дотком-нарратив» и дальнейшее снижение ставок разогнали спекулятивные настроения, что в итоге привело к «дотком-пузырю».

Четверть века спустя крипторынок оказался в такой ситуации, как Nasdaq в те годы. Мы заметили некоторые «очень похожие» признаки с точки зрения ликвидности. Хотя процентные ставки все еще высокие, объем денежной ликвидности на крипторынке постепенно увеличивался до последнего раунда снижения ставок. Он ускорился после начала цикла смягчения, создавая ликвидную основу для возможного сезона альткоинов.

С точки зрения рынка процентных ставок, учитывая, что текущая чувствительность к инфляции не уступает уровню 1990-х годов, Пауэлл может использовать стратегию Гринспена из 1990-х: продлить цикл снижения ставок и умеренно повышать ставки при необходимости, чтобы контролировать инфляцию. Это замедлит скорость притока ликвидности на крипторынке, но ее накопление не остановится. Трейдеры ожидают, что, хотя ETH и другие криптоактивы могут показать слабые результаты в ближайшие месяцы, постоянное увеличение денежного потока все же повысит оценку криптоактивов, кроме биткоина.

Как и в 1990-х, бычий рынок, вызванный накоплением ликвидности, начался не сразу. До роста 1999-2000 годов индексы Russell 2000 и Nasdaq росли умеренно, с откатами. Настоящий «бум» случился через 4 года после начала снижения ставок. Поскольку этот цикл начался недавно, до «истинного сезона альткоинов» может пройти еще много времени.

Конечно, за этот период иногда будет появляться кратковременный «суррогатный альтсезон». Но он движим силами внутри крипторынка, а не естественными факторами.

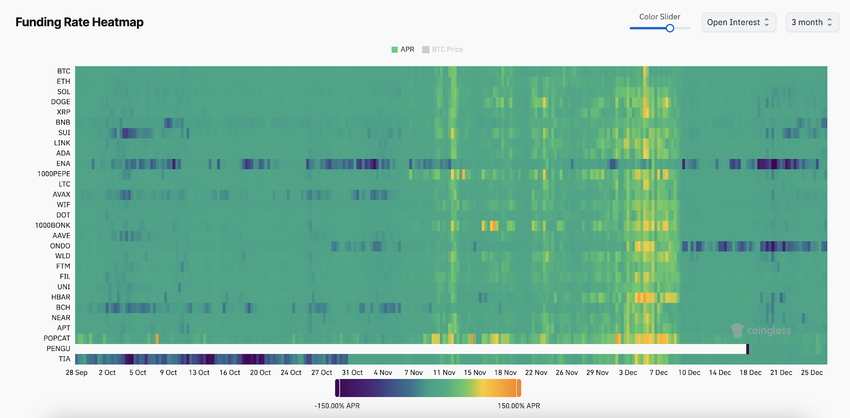

Отличить «суррогатный сезон альткоинов» от «настоящего» нетрудно. Если спотовые покупки отсутствуют, альтсезон движется за счет кредитного плеча от деривативов, что ведет к высоким затратам на финансирование. В ноябре и декабре такой «суррогатный сезон» сопровождался резким увеличением ставок финансирования по бессрочным контрактам, что редко бывает на рынке, который движется за счет спота. Высокие затраты на финансирование неустойчивы; после снижения кредитного плеча «суррогатный альтсезон» заканчивается.

Инвесторы с нетерпением ждут возможности разбогатеть на сезоне альткоинов. Но в текущей макроэкономической обстановке ожидать, что «истинный сезон альткоинов» наступит скоро, не стоит. Условия пока не позволяют; нужно запастись терпением. Необдуманные инвестиции в «суррогатный альтсезон» могут привести к потерям. Конечно, если хотите купить лотерейный билет, удачи. Но если собираетесь использовать зарплату или пенсию как ставку, подумайте трижды перед торговлей.